La eficiencia y la velocidad de la base de datos en memoria de SAP HANA permitieron la introducción de las tablas ACDOCA (real) y ACDOCP (plan) de elementos de una sola línea de Universal Journal.

A su vez, esto permite que todas las contabilizaciones de los componentes financieros y de control anteriores se combinen en elementos únicos. Los muchos beneficios incluyen el desarrollo de la contabilidad en tiempo real.

Los costos del plan se registran previo a un período fiscal. Los costos reales ocurren en tiempo real durante un período y resultado de transacciones, que se pueden dividir en dos grupos:

Veremos ambos tipos de costos en esta publicación de blog.

Todos los costos en SAP S/4 HANA son identificados y controlados por el maestro de cuentas del libro mayor, al que accede con Transaction FS00 o la aplicación Manage G/L Account Master Data. En esta figura se muestra un maestro de cuentas del libro mayor.

En las siguientes secciones, analizaremos las siguientes configuraciones de cuentas del libro mayor: tipo de cuenta y categoría de elemento de costo. También analizaremos las asignaciones de objetos de costo según lo requieran ciertas categorías de elementos de costo.

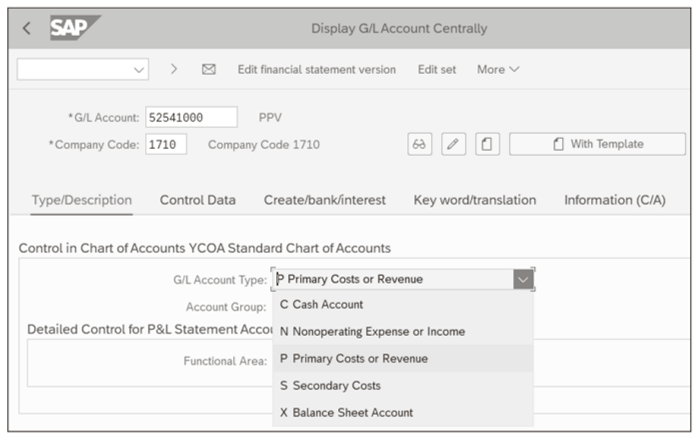

El Tipo de cuenta de mayor es la primera configuración en el maestro de cuentas del libro mayor. En el control, estamos interesados en las siguientes tres opciones:

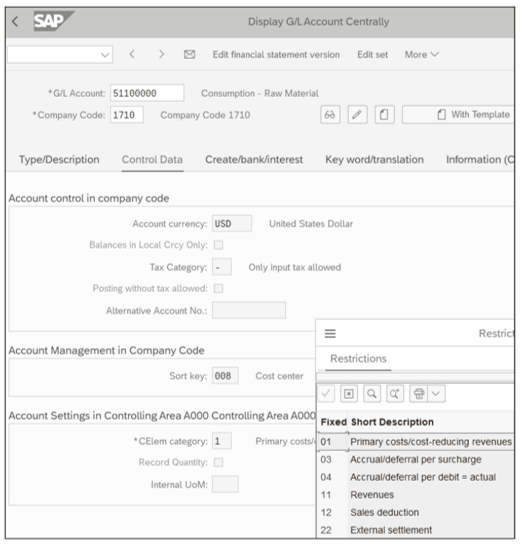

La siguiente configuración de interés en el maestro de cuentas del libro mayor es la categoría de elemento de costo. El tipo de clase de coste determina los procesos para los que puede utilizar las cuentas del libro mayor. Encontrarás el Categoría CElem campo en el Datos de control ficha del maestro de cuentas del libro mayor, como se muestra en esta figura.

En el Categoría CElem campo, las siguientes son las entradas posibles para las cuentas de costos primarios o de ingresos:

Cuando clasifica una cuenta del libro mayor con la categoría principal de costos o ingresos, es relevante para el análisis de control porque estamos interesados en analizar y controlar los gastos.

Las cuentas de mayor general con una categoría de elemento de costo principal también requieren una asignación de objeto de costo. Sigamos dos escenarios típicos en las siguientes secciones.

Las asignaciones de componentes en las rutas determinan cómo se asignan los movimientos de mercancías a centros de trabajo y operaciones específicos, y estas salidas de mercancías se muestran junto con las contabilizaciones de actividad en el nivel del centro de trabajo.

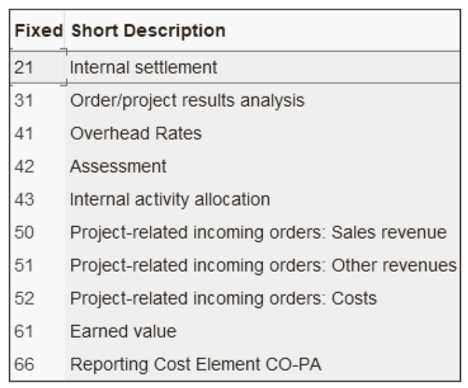

Ahora que hemos analizado los gastos principales, examinemos las publicaciones secundarias. En esta figura se muestran las posibles categorías de elemento de costo cuando elige costos secundarios como el tipo de cuenta del libro mayor.

Con estas cuentas del libro mayor, contabiliza asignaciones entre objetos de costo. Por ejemplo, con categoría de elementos de coste 42evalúa los costes desde los centros de costes generales hasta los centros de costes de producción.

Los costos se asignan desde los centros de costos generales a los centros de costos de producción durante la evaluación y luego a las órdenes de producción durante la confirmación de actividad con la categoría de clase de costo 43. Examinemos las evaluaciones y las confirmaciones de actividad en detalle en las siguientes secciones.

Los centros de costos generales recopilan costos generales que no se pueden asignar directamente a un centro de costos de producción. Las evaluaciones mueven los costos de los centros de costos generales a los centros de costos de producción.

Un edificio puede contener varias instalaciones de producción con los correspondientes centros de costos de producción. Los costes primarios del arrendamiento de edificios se asignan a un centro de costes generales. Luego, los costos de arrendamiento se asignan a los centros de costos de producción durante las evaluaciones utilizando la asignación universal.

La asignación universal se realiza a través de la aplicación Administrar asignaciones y la aplicación Ejecutar asignaciones en SAP Fiori. Utilice la aplicación Administrar asignaciones para definir el ciclo de evaluación que actúa como marco para la asignación, así como los segmentos del ciclo que definen a los remitentes y destinatarios.

Utilice la aplicación Ejecutar asignaciones para crear una ejecución y luego desencadenar los ciclos de asignación. La aplicación Resultados de asignación le permite mostrar los resultados de la asignación en forma de lista y acceder a la aplicación Flujo de asignación.

Puede identificar los débitos resultantes en los centros de costes de producción y los abonos en los centros de costes generales con cuentas de clase de elemento de coste secundario 42.

Además de imputar costos de los centros de costos generales a los centros de costos de producción con evaluaciones, usted asigna costos de los centros de costos de producción a las órdenes de producción durante las confirmaciones de actividad.

Cuando se confirman las actividades de la orden de fabricación, se carga la orden de fabricación o el colector de costes del producto y se abona el centro de costes de producción. Los cargos resultantes en las órdenes de fabricación y los abonos en los centros de coste de producción se identifican con las cuentas de clase de elemento de coste secundario 43.

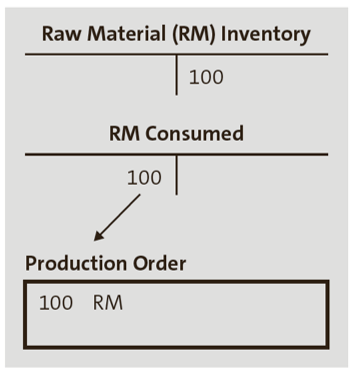

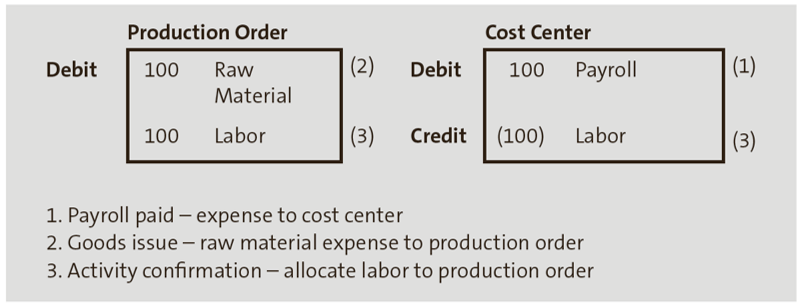

Muchos productos se pueden fabricar en un centro de trabajo con actividades e instalaciones pagadas por el centro de costos. La confirmación de las actividades de mano de obra y gastos generales asigna estos costos entre muchos productos. La siguiente figura muestra un ejemplo de contabilizaciones de asignación de mano de obra desde un centro de costos de producción a una orden de producción.

En este ejemplo, la nómina de la fábrica se carga directamente al centro de costos de producción a través de contabilizaciones primarias y luego se asigna progresivamente a cada orden de producción con contabilizaciones secundarias durante la confirmación de la actividad laboral. Todas las publicaciones y asignaciones ocurren en tiempo real en Universal Journal.

Gastos generales: El cálculo de gastos generales asigna los gastos generales entre los productos de los centros de coste de forma similar. Los gastos generales se distribuyen con el cálculo de gastos generales durante los eventos.

Nota del editor: Esta publicación ha sido adaptada de una sección del libro. Análisis de variación de producción en SAP S/4HANA por John Jordan y Janet Salmón.